연금소득은 대개 국민연금과 사적연금 두 가지로 나누는데, 연금으로 생활하는 은퇴자도 5월에 종합소득세를 신고하고 납부해야 할까?

결론은 연금소득이 있다고 5월에 종합소득세를 내는 것은 아니다. 자세한 내용을 알아보자.

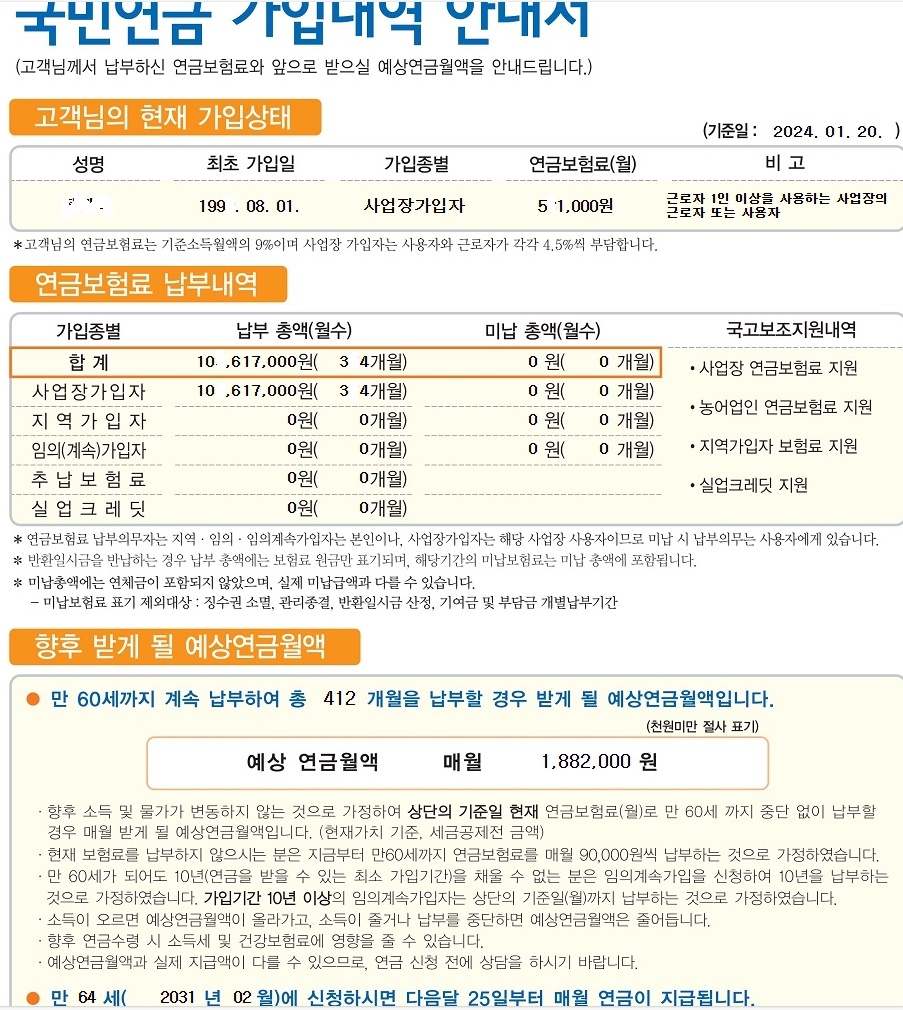

1. 공적연금인 국민연금 소득만 있는 경우

가입자가 공단에 노령연금 수령 신청을 할 때 '연금소득자 소득세액공제 신고서'라는 것을 작성해서 낸다.

공단은 이를 바바탕으로 소득세를 산출해서 연금 지급 시 세금을 뗀다.

노령연금에만 세금을 떼고 장애연금이나 유족연금에는 세금을 매기지 않는다.

노령연금 이외에 다른 추가 소득이 없다면 이것으로 과세는 끝이 난다.

2. 공적연금인 국민연금 말고 다른 소득이 있는 경우

이자배당 소득이 2,000만원 미만이거나, 사적연금 소득이 1,500만 원만 있다면 연금소득세 5% 정도만 내고 과세는 종결된다.

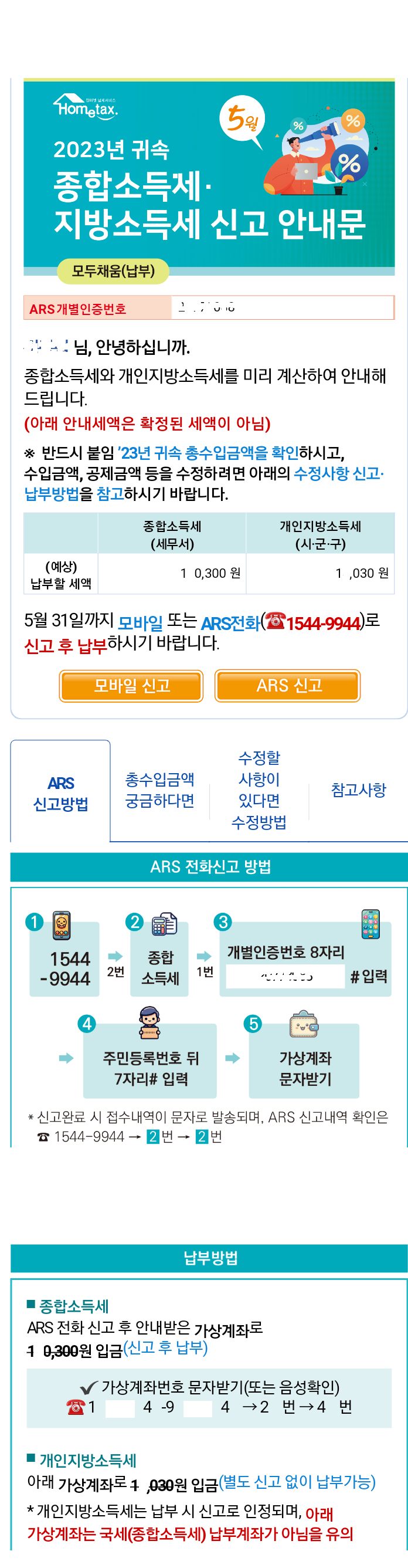

그러나 그 이상의 소득(2,000만원 이상의 이자배당 소득), 사업소득, 근로소득이 있다면 종합소득세를 신고하고 납부해야 한다.

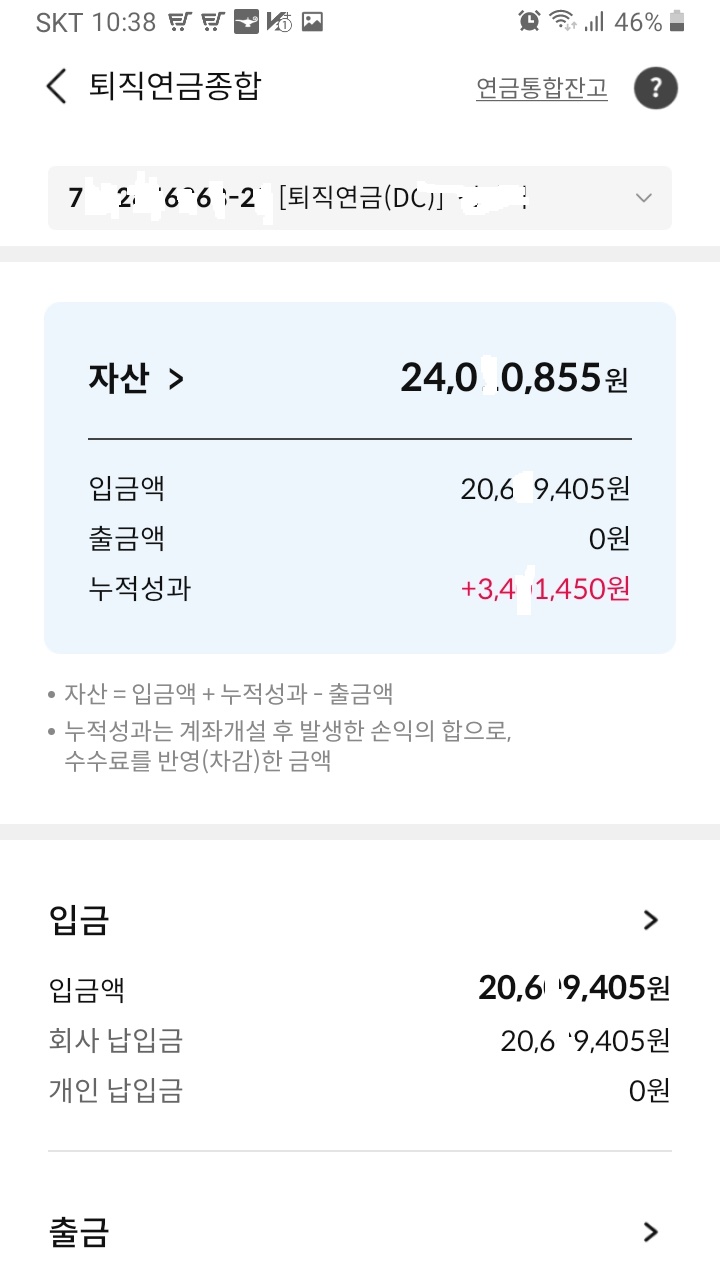

3. 사적연금 소득만 있는 경우

(결론)

연간 1,500만원까지의 사적연금 소득은 연령에 따라 3.3% ~ 5.5%의 연금소득세를 떼고 지급받는다.

그러나 1,500만 원을 초과하는 경우에는 16.5%의 단일세율과 종합과세 중 유리한 쪽을 선택해서 신고납부하면 된다.

(세부사항)

사적연금은 그 내용에 따라 크게 4가지로 분류된다.

1) 퇴직금을 연금계좌로 이체한 돈('이연퇴직소득'이라고 함)

2) 가입자가 세액공제를 받으면서 저축한 돈

3) 가입자가 세액공제를 받지 않고 저축한 돈

4) 퇴직금과 저축한 돈을 운용해서 발생한 수익

55세가 되면 사적연금계좌에서 연금을 수령하게 되는데, 금융회사에서는 인출순서를 정해 놓고 3) 번 금액을 먼저 지급한다.(이 경우는 세금이 없다.)

다음은 1) 번 금액을 지급하면서 다른 소득과 합산하지 않고 전액 분리과세를 하기 때문에 종합과세 대상이 아니다.

마지막으로 2) 번 금액과 4) 번 금액을 연금을 수령하게 되면 이때 연령에 따라 3.3 ~ 5.5%의 세율로 연금소득세를 뗀다.

이때 수령하는 연금소득이 1,500만 원을 넘으면 해당 연금소득은 다른 소득과 합산해서 종합과세를 하게 된다. 단, 위에서 설명한 대로 단일세율과 종합과세 중 선택 가능하다.

2) 번과 4) 번에 해당하는 연금소득이 연간 1,500만 원(월간 125만 원) 넘는 사람들이 얼마나 될까? 구체적으로 통계자료가 발표된 바는 없다.

여기서 팁 한 가지, 만약 연금소득이 연간 1,500만 원이 넘지 않아도 가입자는 이듬해 5월에 종합소득세를 신고할 수 있다.

다른 특별한 소득이 없다면 원천징수 당한 세금을 일부 환급도 가능하기 때문이다.

요즘은 60세에 은퇴한 이후에도 근로소득이 있거나 프리랜서로 사업소득이 있는 분들이 꽤 있는 것 같다. 국민연금이 있고 약간의 별도소득이 있다면 종합소득세는 피할 길이 없어 보인다.

다만, 그 별도소득이 그리 크지 않기 때문에 종합소득세를 내더라도 큰 금액은 아니니 너무 걱정할 것 없다고 본다. 소득이 있으니 세금은 당연하지 않은가?

'연금부자' 카테고리의 다른 글

| 시도때도 없이 나오는 기침 "콜록콜록" 이유와 생활개선을 통한 기침 예방법 (0) | 2024.07.18 |

|---|---|

| 하나은행 발표한 2024년 여유자금 10억 이상 '부자들의 루틴' 보고서를 읽고 느낀 점 5가지 (2) | 2024.06.21 |

| 내가 60세 은퇴 후 살집을 고르는 3가지 핵심 기준을 소개합니다. (1) | 2024.05.30 |

| 2024년 5월21일 부부의 날, 국민연금 부부수급자 도대체 얼마나 될까? 수령액은? (0) | 2024.05.27 |

| 은퇴후 연금 500만원 나는 1층, 2층, 3층 연금으로 이렇게 준비하고 있다! (2) | 2024.05.21 |